Aujourd’hui le low cost se vend bien, le luxe aussi et les deux modèles peuvent être rentables. Même en temps de crise, le prix ne fait pas tout. Il exerce cependant une forte pression sur les professionnels qui ont du mal à vendre leurs prestations à leur juste valeur. Plus que jamais maitriser ses coûts et ses prix demeure un exercice indispensable, mais il faut aussi penser à ouvrir ses horizons en développant ses services.

Connaître ses coûts pour calculer ses prix de manière réaliste est capital pour gérer son entreprise, que l’on soit artisan ou PME. Les chiffres des défaillances d’entreprises montrent malheureusement que ce calcul n’est pas considéré à sa juste importance. Les mauvaises estimations de prix ou les rabais accordés un peu trop vite sont la cause majeure de disparition des entreprises nouvellement créées dans leurs premières années d’activité.

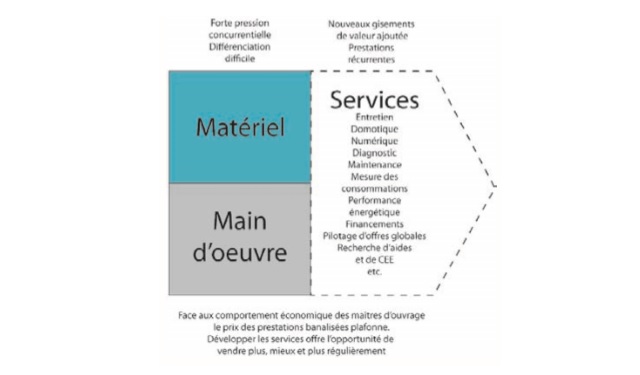

Mauvaise nouvelle, la conjoncture n’est pas favorable à l’établissement de prix de vente réalistes. Le comportement des acheteurs, la pression concurrentielle, l’arrivée d’entreprises étrangères, l’apparition des courtiers en travaux ou autres services en ligne entrainent inexorablement les entreprises vers le moins-disant. Les marges de manœuvre sur les composantes main d’oeuvre et matériel étant de plus en plus limitées, la seule manière qu’a l’entreprise de faire varier son prix et de jouer sur la dimension de service. Un lien plus fort avec le client, des prestations récurrentes, un périmètre d’intervention élargi, une réponse en terme d’usage plutôt que de technique, tous ces aspects peuvent concourir à se différencier durablement et à convaincre le client de mettre au second plan le paramètre prix, au profit du confort, de la flexibilité, des économies d’énergie et de la sécurité.

L’entreprise calcule des prix :

A la base de tout ouvrage, on trouve les matériaux ou fournitures.

Cela peut être des interrupteurs, de la goulotte, des tableaux, des relais, des appareillages, etc. Est également utilisé du matériel: compresseur, camionnette, nacelle, etc. Ce matériel peut appartenir à l’entreprise ou être loué. On pourra également faire appel à des prestations extérieures à l’entreprise : études techniques par exemple, ou bien sous-traitance d’une partie de la réalisation. L’ensemble de ces éléments représente les consommations de l’entreprise : c’est ce qu’elle achète pour réaliser l’ouvrage.

Prenons un exemple : Pour une installation vous avez besoin :

• de prises, appareillages, tableaux que vous achetez 4 000 euros

• de câble qui vous coûte 1 030 €

• de matériel de mesure appartenant à l’entreprise, que l’on amortit à hauteur de 30 €

• d’un petit échafaudage pour accéder à des parties en hauteur, dont on sous traite la pose à un collègue pour un montant de 540 €. Ce sont les consommations de votre chantier d’un montant de 5.600 €.

Pour mettre en œuvre ces consommations (essentiellement les matériaux et le matériel), vous avez besoin de main-d’œuvre. Quand on ajoute la main-d’œuvre aux consommations, on obtient le déboursé sec. Pour la réalisation et la recette de l’installation, on utilisera 200 heures de main d’œuvre. A 35 €de l’heure (charges incluses), cela fait 7 000 €. Notre déboursé de chantier se monte ici à 12 600 €.

En résumé,le déboursé sec est le montant des achats de l’entreprise directement affectés à la réalisation de l’ouvrage. On peut le symboliser par les chèques émis pour payer les fournitures , le matériel, les prestations extérieures, ainsi que les com- pagnons et les charges sur leurs salaires. La partie de votre rémunération corres- pondant au temps que vous passez en pro- duction sur le chantier fait aussi partie de ce déboursé. Ce montant n’est cependant pas égal au coût de l’ouvrage, car d’autres charges sont supportées par l’entreprise.

En effet, pour faire « tourner » l’entreprise, il faut aussi : les bureaux ou l’entrepôt que l’on loue, l’abonnement télécom et internet, la secrétaire qui tape les devis et passe les commandes, l’ordinateur qu’elle utilise, les contrats d’assurance qui vous couvrent, etc. … sans oublier le temps que vous passez à trouver des clients, à les renseigner, à préparer vos dossiers, etc. Et que vous ne passez pas sur le chantier en production.

L’ensemble de ces charges, ce sont les frais généraux. Ajoutés au déboursé sec, ils constituent le prix de revient de l’affaire. C’est le prix en dessous duquel on ne peut plus négocier avec le maître d’ouvrage. Supposons que, dans notre exemple, les frais généraux soient estimés à 4 000 €. Cela veut dire que le prix de revient du chantier est de 14 600 €. Si l’on vend au client en dessous de ce montant, on est sûr de travailler à perte… L’imputation de ces frais généraux sur le coût du chantier est un peu délicate, mais c’est un passage obligé si l’on ne veut pas finir comme les créateurs d’entreprise plus haut.

Bien évidemment, on ne vend pas les travaux à leur prix de revient. Un coefficient de marge est appliqué, pour couvrir le bénéfice(qui sert à couvrir les investissements à venir, la rémunération du capital de l’entreprise, etc.) et les aléas (le fournisseur qui livre en retard et fait perdre du temps, le support qui n’est pas prêt quand on envoie les compagnons, etc.).

Précision : cette marge ne sert pas à vous rémunérer. En effet, votre rémunération doit déjà être comptée dans le déboursé sec (part production) et/ou dans les frais généraux (part hors production).

Dans notre exemple,prenons une marge de 6 % sur le prix de revient. Cela nous fait 876 €(montant arrondi)… soit un prix de vente hors taxes de 15 476 €. Attention, cette marge est prévisionnelle (de même que tous les déboursés ou les frais généraux déterminés lors d’une étude de prix).

Il faudra, en fin de chantier, comparer le déboursé prévisionnel et le déboursé réel constaté. Il ne reste plus qu’à ajouter le montant de la TVA (20 % ou 5,5 % selon les cas) pour déterminer le prix de vente TTC. Avec une TVA à 20%, on aura un prix de vente de 18 571 €.

Quelques hypothèses de vente

• 17 000 €?On est 16 € en dessous du prix de revient, donc non. (17 000/1,2) – 14 600 = – 16 €

• 18 300 € ?La marge passe à 650 € (au lieu de 876 €) donc non : (18 300/1,2) – 14 600 = + 650 €

• 19 000 € ?Pourquoi pas, si le marché vous le permet ?

La marge prévisionnelle est alors de : 1233 €, soit 357 de plus que ce que l’on avait prévu. (19 000/1,2) – 14 600 = + 1233 € Nous avons fait l’impasse sur deux éléments cruciaux : 1/ la détermination du coût horaire, 2/ le calcul des frais généraux et leur incidence sur le chantier. Ces deux éléments sont forcément différents d’une entreprise à l’autre… D’où la nécessité de calculer ses prix et de ne pas se fier à ceux des autres ! (en particulier à un « bordereau de prix » qui ne correspond pas à vos prix). La FFB propose la solution Anabase qui permet à l’entreprise de calculer son coût horaire et ses frais généraux.

Sortir du moins-disant avec le service

Les marges aujourd’hui sont loin d’être extensibles et dans un contexte ou le maître d’ouvrage particulier ou professionnel (de plus en plus souvent acheteur et de moins en moins technicien) regarde avant tout le prix, la valorisation des prestations de l’entreprise est de plus en plus incertaine. En développant des services type domotique, efficacité énergétique, entretien ou maintenance, l’entreprise ouvre la voie à la possibilité de revoir périodiquement son client et de le fidéliser. Elle se protège mieux contre les aléas du carnet de com- mandes. Elle peut créer un lien plus fort et durable avec son client, s’assurer des revenus récurrents et en gamme ses prescriptions de matériel. Le service repose sur des idées simples. Il peut demander un investissement minimum, mais aussi relever d’un véritable plan stratégique. Ainsi, la mise en place d’une offre de maintenance ne peut se faire sans dimensionnement des contrats, calculs de rentabilités et formations adaptées. Les électriciens ont tout intérêt à explorer ces nouveaux horizons, car leur métier est aujourd’hui devenu un métier de services.