Depuis bientôt une décennie, le smart grid est annoncé comme la prochaine révolution du secteur de l’électricité. Le nouveau modèle économique de l’industrie de l’électricité tarde à émerger : malgré les déclarations politiques, le début du déploiement des compteurs « intelligents », l’urgence à revisiter notre manière de produire et consommer l’électricité. Pour des raisons de soutenabilité économique et d’acceptabilité sociale, une réalité va s’imposer : l’industrie électrique va devenir une industrie de l’information.

Quel que soit le cadre réglementaire et la volonté de le faire évoluer, la structure du secteur de l’électricité semble immuable. Historiquement, cette structure repose essentiellement sur deux facteurs. Le premier est l’intensité capitalistique associée aux actifs de production et d’acheminement de l’électricité. Cette intensité capitalistique et le seuil particulièrement élevé de rentabilisation de ces actifs constituent de sérieuses barrières à l’entrée de nouveaux acteurs et justifient la viabilité, voire l’efficacité, de modèles économiques reconnus par ailleurs comme des limitations à la concurrence. Le deuxième facteur relève de l’histoire et des spécificités nationales / locales : dans tous les pays, la combinaison du poids de l’Etat et du régulateur, les choix dictés par l’absence ou au contraire l’abondance du territoire en source d’énergie primaire et les préoccupations en matière de sécurité énergétique expliquent des différences significatives sur l’appareil productif et, par ricochet, sur la structure de marché.

Quel que soit le cadre réglementaire et la volonté de le faire évoluer, la structure du secteur de l’électricité semble immuable. Historiquement, cette structure repose essentiellement sur deux facteurs. Le premier est l’intensité capitalistique associée aux actifs de production et d’acheminement de l’électricité. Cette intensité capitalistique et le seuil particulièrement élevé de rentabilisation de ces actifs constituent de sérieuses barrières à l’entrée de nouveaux acteurs et justifient la viabilité, voire l’efficacité, de modèles économiques reconnus par ailleurs comme des limitations à la concurrence. Le deuxième facteur relève de l’histoire et des spécificités nationales / locales : dans tous les pays, la combinaison du poids de l’Etat et du régulateur, les choix dictés par l’absence ou au contraire l’abondance du territoire en source d’énergie primaire et les préoccupations en matière de sécurité énergétique expliquent des différences significatives sur l’appareil productif et, par ricochet, sur la structure de marché.

Cette situation, qui se caractérise par une limitation du rythme et de la pression concurrentielle, est en passe de changer, en France comme ailleurs, sous le coup d’un troisième facteur : l’information et les technologies qui la supportent – au travers notamment du smart grid et du big data.

Une accélération… dans la durée

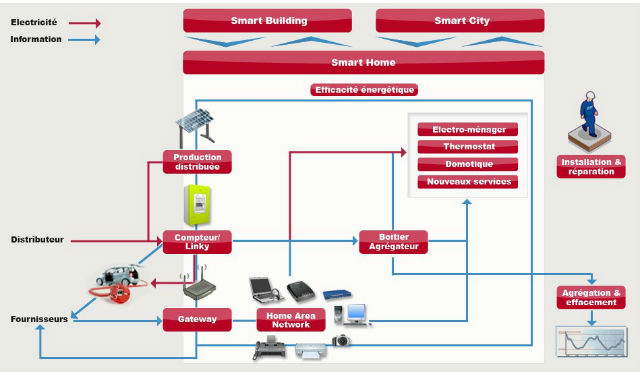

A ce stade, la seule certitude que nous ayons sur le smart grid est qu’il va permettre de créer, collecter, transporter et utiliser une masse d’information comme jamais le réseau électrique n’en a connu.

L’augmentation des volumes d’informations disponibles ne préjuge évidemment pas de la capacité à utiliser ces données à des fins d’optimisation globale du système électrique et/ou d’amélioration des propositions de valeur pour le consommateur final. Grâce au « big data», qui apporte à la fois les technologies et les méthodes pour traiter, analyser et comprendre les grands volumes de données, les obstacles techniques sont en passe d’être levés. Mais il faut bien comprendre que le big data ne devient opérant que si l’infrastructure – smart grid et smart meters – à même de générer les données est déployée, ce qui est loin d’être le cas dans les grands pays européens.

A titre illustratif, en France, le déploiement à grande échelle des compteurs communicants Linky, pièce maîtresse du futur réseau «intelligent », ne commencera qu’en 2014 et ne sera pas achevé avant 2020. Cela est certainement un délai raisonnable pour équiper 35 millions de foyers et lisser un investissement de quelques milliards d’euros. En revanche, alors qu’on présage fortement que le coût de l’électricité, va continuer d’augmenter, c’est un horizon bien lointain pour le consommateur au regard de la nécessité finale de maîtriser sa consommation et sa facture d’électricité.

Un faisceau de leviers et de possibilités

Cela signifie-t-il que rien ne va changer d’ici-là ? C’est peu probable, avant tout parce que le prix de l’électricité va augmenter de façon continue, incitant de plus en plus de consommateurs à rechercher des solutions pour réduire leur facture énergétique, mais aussi parce que les technologies de l’information avancent vite et de manière peu prévisible.

Rien ne dit qu’une innovation changeant complètement la donne ne va pas apparaître demain. Nombre d’acteurs – du secteur énergétique et d’autres secteurs – y travaillent et cherchent par ce moyen à se positionner sur le marché de l’exploitation des données de consommation et des services de maîtrise individuelle des dépenses énergétiques.

L’apparition d’offres de services autour de l’effacement n’en n’est que le premier signe. Même si aucun acteur ne s’est encore véritablement affirmé sur ce marché, la possibilité pour le consommateur de réduire sa facture sans perte de confort et, pour le gestionnaire de réseau, de lisser la charge et de maintenir les coûts en limitant la progression des investissements liés à la pointe sur le réseau ne semble pas un objectif inatteignable par le marché. L’effacement est une piste, d’autres vont émerger dès lors que les données existent et sont accessibles aux acteurs qui souhaitent les utiliser – sachant qu’aujourd’hui les données de consommation appartiennent au consommateur final qui ne peut rien en faire de concret sans passer par un outil ou une interface complémentaires.

Un transfert de valeur du physique vers le numérique

Pour les grands acteurs du marché, l’erreur serait de croire que l’évolution de l’offre et des concurrents en présence sera linéaire.

L’histoire industrielle montre sans équivoque que les marchés reposant sur l’utilisation de l’information (télécoms, Internet) croissent de manière exponentielle dès lors que la production et l’utilisation d’information dépasse un seuil critique. Ils se caractérisent aussi par l’émergence d’un leader – parfois indétectable quelques mois avant cette croissance. Enfin, ils reposent non pas sur une coexistence avec les actifs traditionnels de l’industrie mais sur un transfert de valeur des actifs physiques aux actifs numériques. Ce dernier point, souvent mal appréhendé par les acteurs en place, est fondamental et plus encore dans les modèles d’activité reposant sur des réseaux, comme l’illustre dans le monde des télécoms la percée fulgurante d’acteurs comme Google et Apple (pour l’iPhone et l’iPad) qui captent et génèrent de la valeur au détriment des opérateurs historiques relégués au rang de fournisseurs d’infrastructures… Un tel scenario n’est pas exclu dans le secteur électrique, encore qu’il faille aborder différemment l’acheminement et la distribution, d’une part, et la production, d’autre part.

Quels enseignements tirer des télécoms et d’internet ?

Le secteur de l’électricité et celui des télécoms/Internet ont autant de points communs que de spécificités, il n’en demeure pas moins que ce dernier illustre mieux qu’aucun autre secteur les leçons à retenir sur l’utilisation de l’information :

1. Les données sont déjà là : Google sait cela mieux que ses concurrents. En 1999, Google a développé l’algorithme PageRank qui est à l’origine de son succès. La spécificité de PageRank est d’utiliser les liens de référencement des pages Web comme base du classement des pages. Ces données étaient disponibles bien avant cette époque à tous ses concurrents, alors mieux armés, qui pourtant les ont ignorées.

2. Le modèle d’affaires repose sur une compréhension profonde de la valeur de l’information : comme pour les médias, les cartes de crédit et les moteurs de recherche, l’utilisateur du produit est la source de l’information mais pas nécessairement celui qui l’exploite … fournir des graphiques de la courbe de charges aux clients n’apporte pas de valeur, organiser, segmenter et fournir cette courbe à un industriel capable de l’exploiter pour réduire la facture de ces même clients est une tout autre affaire …

3. L’open innovation n’est pas une option : le succès des iPhone et iPad tient autant au design des produits qu’à la capacité d’Apple d’en avoir fait des plate-formes ouvertes susceptibles de mobiliser d’innombrables start-ups dans des secteurs connexes (jeux, musiques,…) pour enrichir ses offres. L’open innovation permet aux grands groupes d’avancer plus vite, souvent mieux et à moindre risques. En revanche, elle exige des acteurs une prise de conscience – analogue à celle d’Apple – sur les limites de leurs capacités à tout faire. Ce qui n’est pas anodin pour des entreprises issues de monopoles publics.

4. Le client comme acteur du changement : dans un marché mouvant, le moyen le plus sûr de maitriser son évolution et d’avoir accès aux clients pour mieux suivre et anticiper leur comportement et adapter l’offre. C’est la recette simple – et pourtant si difficile à appliquer – qui est au cœur de la stratégie d’amazon.com et de ses leviers commerciaux (moteur de recommandations, 1-click, …)

Dans le monde de l’acheminement et de la fourniture d’électricité, le scénario émergent est analogue à ceux observés dans les télécoms et internet. On voit apparaître de nouveaux acteurs, le plus souvent au niveau local – autour des thèmes « smart » (grid, cities, building, home…– avec des propositions de valeur en devenir, reposant le plus souvent sur une exploitation des informations de consommations (courbe de charge, équipement du foyer,…) et la fourniture de services associés. Ce processus devrait se poursuivre en même temps que s’accroît la sensibilité collective à la facture énergétique. A partir d’un certain seuil de sensibilité, le marché converge vers la poignée d’acteurs qui a su bâtir des offres répondant aux attentes des clients et à même de réduire significativement leurs dépenses énergétiques. La fourniture reste entre les mains des acteurs historiques mais est de plus en plus concurrencée par de nouveaux acteurs qui proposent des services innovants et tentent d’intégrer l’offre de fourniture dans un bouquet d’offres globale de façon transparente. Le récent rachat par Google de Nest – une start-up de la Silicon Valley qui produit des thermomètres intelligents – pourrait illustrer ce scénario. Il y a évidemment des freins, notamment techniques et réglementaires, à la concrétisation de ce scénario mais les conditions pour les lever sont déjà bien en place, à savoir : des entrepreneurs motivés, des innovations prometteuses et des consommateurs d’autant plus sensibilisés qu’ils voient leur pouvoir d’achat s’amenuiser.

Un marché aval de plus en plus complexe mais l’amont n’y échappera pas.

Concernant la production, l’évolution est plus incertaine. Elle sera certainement postérieure à – et conditionnée par – celle des réseaux et liée à l’évolution des technologies de production (nucléaire, mais aussi gaz et EnR). Cependant, et en amont de ces évolutions, on imagine aisément la pression tarifaire pouvant s’exercer sur des entreprises centrées sur la production dans l’environnement que le scénario précédent laisse entrevoir. C’est cette situation, hautement probable, que les opérateurs doivent prendre en compte. En d’autres termes, l’évolution anticipée de l’aval de la filière électrique et la continuité de la tendance haussière du coût de l’énergie les renvoie nécessairement à la question du mix énergétique et aux décisions d’investissement dans l’appareil de production qu’ils prennent aujourd’hui. Ils doivent notamment intégrer dans leur réflexion stratégique la logique des circuits courts, sachant que si la reterritorialisation de la production est une tendance de fond, elle exige de leur part une intégration étroite et une haute maîtrise des technologies de l’information permettant de produire véritablement au plus près des besoins réels.

L’histoire est en train de s’écrire

Les scénarios que nous venons de décrire ne se sont pas encore concrétisés. Si personne n’est en mesure de dire exactement dans quel calendrier ces transformations vont se jouer, elles sont déjà à l’œuvre, tirées par l’évolution fulgurante des technologies de l’information qui impactent tous les secteurs économiques. L’industrie de l’électricité, dont dépendent fondamentalement tous les autres secteurs, doit elle aussi entrer dans une nouvelle ère. Les modèles qui prévalent actuellement ne sont pas soutenables et il est clair que les solutions portant uniquement sur l’aval, aussi efficientes soient-elles, ne suffiront pas à résoudre l’équation complexe de la sécurité énergétique et du développement durable dans un contexte de raréfaction et donc d’enchérissement durable des énergies primaires. Si l’électricité a été une révolution pour l’humanité et le réseau électrique la plus grande réussite technologique du 20e siècle, l’industrie électrique doit aujourd’hui se projeter dans le 21e en se réinventant avec les armes d’aujourd’hui : l’information et les technologies qui la rendent exploitable, économique, durable et créatrice de valeur.

Quel plan d’actions pour se préparer

La transformation à venir n’épargnera aucun acteur en place, cependant, les actions à mener pour s’y préparer, voire, en tirer parti restent assez simples à appréhender même si leur application peut être complexe :

• Observer activement l’écosystème du smart grid (industriels, start-up, collectivités locales,…) : l’observation active couvre un champ vaste qui s’étend de la veille concurrentielle à l’acquisition de start-up innovantes – en direct ou via un fonds de participation. Son but est de comprendre, voire anticiper les évolutions technologiques et marketing de cet écosystème pour mieux l’intégrer dans la stratégie smart grids.

• Déployer une stratégie de connaissance client « tout azimut » afin de collecter et d’agréger toute les informations clients (démographiques, économiques, comportementales, consommations, relationnelles,…) et être en positions de répondre aux évolutions de la demande. Une telle stratégie repose évidemment sur les technologies smart grids mais aussi sur les données de relation client captées au travers des différents canaux (agences, centre d’appels, web,…) de l’opérateur.

• Mettre en place une culture d’expérimentations : dans un marché où les technologies et les clients évoluent rapidement, expérimenter de façon systématique est certainement l’une des meilleures approches les plus sures pour réussir l’innovation. A ce titre, les nombreuses démarches de démonstrateurs lancées en Europe, aux niveaux européen, national et local permettent de tester les questions clés tant au niveau des technologies que du marché.

• Communiquer auprès du management pour sensibiliser au changement : comme nous l’avons vu, l’énergéticien digital va émerger dans la durée … En attendant, le secteur reste ancré dans ses infrastructures et les résultats du smart grid, surtout lorsqu’ils sont associés à une valeur pour le client, devront attendre. Tenir le cap et convaincre le management du bien-fondé de la transformation en cours pourraient distinguer les énergéticiens de demain de ceux d’hier…

Par Patrick Darmon – Directeur Conseil Énergie & Utilities – Keyrus Management