Dans un contexte ininterrompu de crises depuis 2020, les industriels de la régulation et GTB se félicitent du retour de l’activité à son niveau d’avant pandémie même si le caractère exceptionnel de l’année passée oblige à analyser ces bons résultats avec prudence. Après la crise sanitaire, la guerre en Ukraine vient désormais amplifier les tendances inflationnistes et la pression sur les chaînes logistiques.

C’est un risque majeur pour la filière du bâtiment dans sa capacité à accompagner des politiques publiques, nécessairement de plus en plus ambitieuses en matière de performance énergétique et environnementale pour lutter contre le réchauffement climatique, mais aussi pour la sécurité d’approvisionnement en énergie.

Dans ce contexte, l’utilisation des référentiels techniques au sein des dispositifs réglementaires français et européens sont des points d’appuis essentiels pour amplifier la forte dynamique du marché grâce à une reconnaissance du plein potentiel des BACS.

Une dynamique forte à amplifier sur la base des fondamentaux de l’industrie

Les évolutions du marché en 2021

L’année 2021 restera en tout point exceptionnelle ce qui la rend difficilement comparable avec les années précédentes et oblige à analyser les performances du marché avec beaucoup de précautions.

Quoiqu’il en soit, les très hauts niveaux de croissance constatés sur les 3 marchés structurants que sont la Régulation, la Gestion Technique du Bâtiment et les Services, viennent conforter la vision du Syndicat ACR et sa stratégie visant à s’appuyer sur les fondamentaux suivants :

- Une approche physique de l’énergie et du process de transformation des énergies primaires (génération, stockage, distribution et émission) en vecteurs énergétiques (eau, air et électricité) pour répondre en priorité aux usages réglementaires des bâtiments (chauffage, refroidissement, eau chaude sanitaire, ventilation et éclairage), tel que décrit dans la norme NF EN ISO 52120-1 (Nouveauté Mars 2022, adoption internationale de l’EN 15232-1 :2017) ;

- Une approche technique des innovations technologiques selon la maxime « de la GTB vers l’informatique et pas l’inverse » : évolution standardisée des protocoles de communication pour assurer l’équilibre entre la gestion physique et les données numériques avec pour but principal la gestion énergétique du bâtiment.

- Une approche industrielle du développement économique : alignement des référentiels techniques de normalisation européenne et internationale avec les outils de certification, de labellisation et des dispositifs réglementaires français et européens pour réduire les barrières d’entrée au maché et accroître les économies d’échelles.

Présentation des résultats 2021

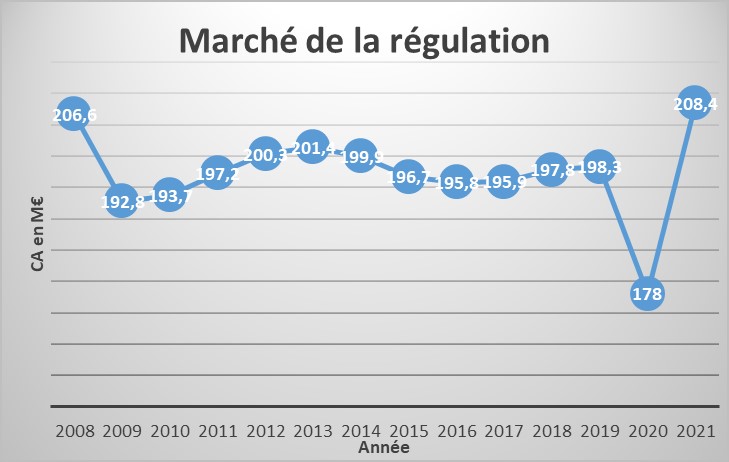

1. La régulation

Après une année historiquement basse en 2020, le marché de la régulation a connu un rebond spectaculaire à +17,1% pour s’établir à son plus haut niveau depuis 2008.

1.1 Chauffage à eau chaude

Le marché du chauffage bondit à +20,3% :

- La reprise de l’activité post-covid s’est fortement concentrée sur les travaux de rénovation des systèmes de chauffage dans le résidentiel comme dans le tertiaire avec des progressions particulièrement significatives sur des produits extrêmement courants comme les régulateurs en fonction de la température extérieure et les robinets thermostatiques (+35%). Ces produits sont très largement plébiscités et constituent le socle essentiel des actions de rénovations énergétiques rapides, efficaces et peu onéreuses.

- Néanmoins, le Syndicat ACR estime indispensable de réintroduire ces équipements dans le « Ma Prim Rénov’ » après en avoir était écarté en 2019 au moment de l’abandon du Crédit d’Impôt pour la Transition Energétique. A l’heure où la recherche d’économies d’énergies constitue un véritable levier pour sécuriser les approvisionnements, les dispositifs de régulation de chauffage garantissent non seulement d’optimiser le fonctionnement du système (ex : régulation en fonction de la température extérieure et / ou intérieure) mais aussi de rendre les occupants acteurs de leur consommation (ex : choix du point de consigne).

- Pour aller plus loin, le Syndicat ACR travaille également sur une nouvelle Fiche CEE pour l’installation d’un « système de régulation par programmation horaire pièce par pièce » ce qui correspond à un système de classe A dans le résidentiel selon la norme en vigueur.

- Dans le neuf comme en rénovation, les Pompes à chaleur (PAC) deviennent le standard de marché. Mais le Syndicat ACR soutient également le développement du marché des PAC Hybrides en soulignant le rôle primordial de la régulation pour optimiser les performances de ces systèmes selon des critères retenus par les constructeurs (ex : optimisation en fonction du prix de l’énergie, de son poids carbone, etc.).

- Sur le marché des Modules Thermiques d’Appartement, la croissance est moins forte que le reste du marché (+10%) mais le Syndicat ACR se félicite de ces actions ayant permis l’introduction du Titre V RT2012 dans le moteur de calcul RE2020 (nouveauté Mars 2022). Cet aboutissement favorisera la reconnaissance des équipements comme outils efficaces de mix énergétique notamment grâce à son élargissement sous forme de Module Thermique d’Alimentation pour les raccordements de maisons individuelles aux réseaux de chaleur urbains.

- Pour finir, les vannes d’équilibrage dynamique (PICV) poursuivent leur forte pénétration de marché à +15%. Ils sont désormais très largement majoritaires dans les bâtiments neufs et devraient devenir la norme dans les opérations de rénovation performante compte tenu de leur grande valeur ajoutée pour le maintien de la performance et du confort et l’aide à l’exploitation. Les solutions performantes d’équilibrage hydraulique devraient d’ailleurs devenir des exigences réglementaires (cf révision Directive Performance Energétique des Bâtiments) en se basant sur les récentes évolutions normatives.

1.2 Ventilation et climatisation

Le marché de la ventilation et climatisation progressent plus modestement que la moyenne malgré un fort développement (+12,4%) :

- L’effet COVID 19 a accentué le besoin de maintenir une bonne qualité d’air intérieur et cette demande se maintient.

- Les régulateurs pour terminaux n’ont pas encore bénéficié de la reprise d’activité car les opérations de rénovation se sont concentrées sur les opérations de maintenance sans une approche globale de la performance énergétique. Pour autant, ce marché devrait connaitre une croissance soutenue à mesure que les échéances réglementaires (Décret Tertiaire et Décret BACS) se rapprochent. Les solutions mettant en œuvre les protocoles de communications standardisés ouverts (ex : BACnet, KNX, etc.) sont des incontournables pour massifier ces opérations de rénovation « par conception » et à coûts maîtrisés.

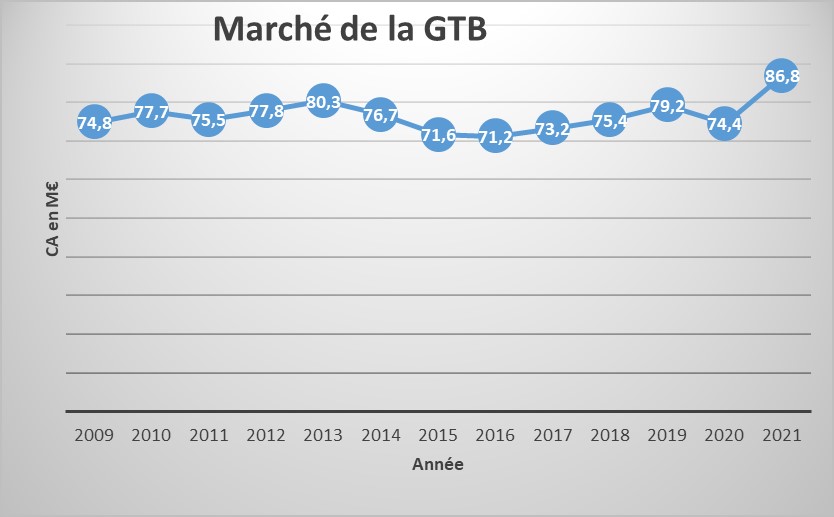

2. La gestion technique des bâtiments

Avec une croissance de 16,7%, le marché de la Gestion Technique du Bâtiment (GTB) connait sa plus forte progression depuis 2008 et renoue avec les niveaux de performance d’avant crise.

Tiré par les opérations de rénovation énergétique, la dynamique de ce marché va encore s’amplifier avec l’entrée en vigueur de la RE2020 dans le tertiaire :

- L’un des enjeux prioritaires reste la « rationalisation du SMART », c’est-à-dire une optimisation des budgets disponibles pour concevoir et construire des bâtiments neufs intelligents et évolutifs, mais surtout durables et à coûts maîtrisés. Il s’agit de s’appuyer sur les technologies numériques proposées par les industriels pour répondre à des buts précis associés à un « objectif de sobriété digitale » en donnant priorité à la gestion efficace du confort nécessaire à la vie humaine à travers une optimisation des systèmes énergétiques réglementaires (chaud, froid, ventilation, ECS et éclairage).

- Sur ce marché, les offres de gestion combinées CVC, stores et éclairages continuent à progresser fortement (+13%).

En ce qui concerne le secteur prioritaire de la rénovation, les industriels de la régulation et GTB attirent l’attention des maîtrises d’œuvre sur les exigences à venir issues du Décret BACS (exigences de moyens) pour atteindre les objectifs de résultats du Décret Tertiaire dont les éléments décisifs sont :

- L’installation de systèmes de régulation et GTB de classe A ou B selon la norme NF EN ISO 52120-1 pour les bâtiments tertiaires avec système de chaud / froid d’une puissance supérieure à 290 kW (cf Décret BACS). Cette classification identifie de manière standard les fonctionnalités à mettre en œuvre pour répondre aux exigences réglementaires.

- Une rationalisation du SMART pour les opérations de rénovations lourdes équivalentes à des projets de bâtiments neufs qui doivent conduire à privilégier l’atteinte des objectifs de résultats de réduction de la consommation énergétique.

- L’importance de l’apport et de l’expertise des bureaux d’études (conception) et de la main d’œuvre qualifiée pour des installations complexes nécessitant une maîtrise combinée du CVC et de l’informatique pour obtenir des résultats à hauteur de la performance des systèmes. Il faut alors souligner à nouveau la très forte demande de formation à laquelle s’emploie à répondre notamment l’association BACnet France, créée par les membres du Syndicat ACR en 2007.

- La prise de conscience que les systèmes de régulation et GTB performants (soit des BACS de classe B et + selon la norme NF EN ISO 52120-1) incluent par défaut un service de suivi et de mesure de la consommation énergétique (instruments de pilotage via des capteurs et une supervision) ainsi que des produits ou systèmes (régulateurs, actionneurs) capables d’agir sur les systèmes techniques pour assurer un confort maximum avec le minimum de consommation énergétique.

- L’intégration d’une offre à forte valeur ajoutée par la mise en œuvre de nouvelles fonctionnalités des logiciels de supervision (ou intégrée dans les automates et actionneurs), notamment pour garantir l’interopérabilité des données dans les librairies, ainsi que la mise à niveau des standards de cybersécurité. Dans cette optique, il faut souligner à nouveau que l’atteinte de ces objectifs et le développement des « autres services » à haute valeur ajoutée (ex : gestion des espaces, effacement, mutualisation de la donnée pour les WEB services, etc.) reposent sur le déploiement d’une approche standardisée des Smart Buildings qui s’appuient sur la mise en œuvre des protocoles de communications standardisés ouverts comme BACnet ou KNX.

Pour ce faire, les industriels de la régulation et GTB continueront à déployer les stratégies internationales de standardisation notamment à travers l’initiative IPBLiS qui vise en particulier le secteur des bureaux mais a pour vocation de s’appliquer à l’ensemble des bâtiments tertiaires.

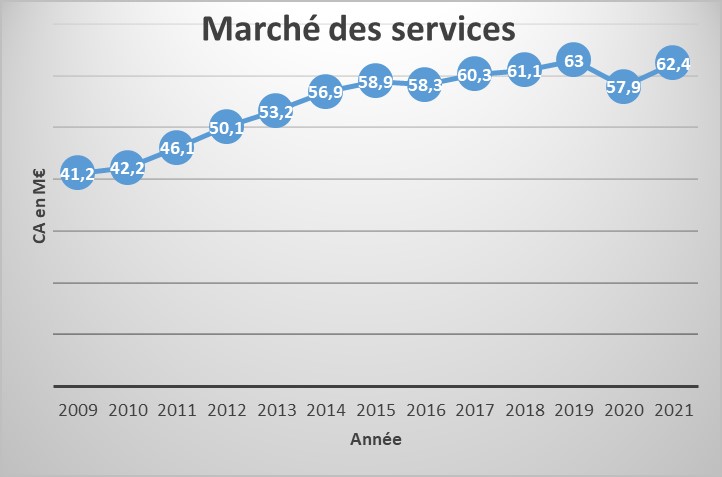

3. Les Services

Le marché des services avait connu une première contraction en 2020 après des années de croissance continue, et avec +7% de croissance en 2021, le marché retrouve son niveau d’avant crise.

Sur ce marché les opérations de commissioning et maintenance préventive reprennent depuis la sortie des confinements et tirent le marché. Les constructeurs / industriels (et ou réseaux d’intégrateurs partenaires) restent les mieux placés pour assurer ces opérations à haute valeur ajoutée.

NB : on rappelle que les prestations prises en compte dans les statistiques sont l’assistance technique, la formation, les matériels de rechange, les dépannages et les contrats de maintenance.

Résultat global 2021

Dans un contexte de reprise d’activité en sortie de crise sanitaire, les très bonnes performances du marché de la régulation et GTB sur l’année passée doivent être analysées avec prudence. En effet, il y a eu de très fortes amplitudes de résultats liées à la conjoncture économique (inflation, difficultés d’approvisionnement) qui a eu des impacts différents selon les marchés et les choix stratégiques des entreprises.

Pour autant, le dynamisme de l’année 2021 vient confirmer la vision des industriels de la régulation et GTB selon laquelle les BACS contribuent pleinement aux objectifs de transition énergétique et de neutralité carbone. En s’appuyant sur des dispositifs réglementaires solides qui valident la contribution des BACS à la performance énergétique des bâtiments, les industriels ont su répondre aux besoins du marché public comme privé. A ce titre, il faut souligner l’importance de la commande publique (Plan de Relance) qui a permis à l’Etat et aux collectivités publiques de jouer pleinement leur rôle d’exemplarité dans les politiques de transition énergétique.

Plus que jamais, la stratégie d’alignement des référentiels techniques de normalisation avec les dispositifs réglementaires a porté ses fruits. En effet, c’est parce que l’industrie s’appuie sur des référentiels connus et reconnus qui qualifient et quantifient la contribution effective des BACS à la performance énergétique des bâtiments que les produits, systèmes et services offerts par les membres du Syndicat ACR ont pu répondre aux besoins du marché et des politiques publiques.

Perspectives 2022

Les membres du Syndicat ACR abordent l’année 2022 et celles à venir avec confiance et sérénité tout en ayant conscience des possibles effets dévastateurs de la guerre en Ukraine et de ses conséquences économiques et sociales.

Les raisons d’être optimismes reposent principalement sur la conviction que « le temps des BACS est venu ». En effet, après des années d’efforts continus sur l’enveloppe des bâtiments pour réduire les besoins énergétiques, puis sur les équipements pour en améliorer la performance, le plus fort potentiel de gains énergétiques repose désormais sur l’optimisation des modes de gestion des équipements en fonction des besoins énergétiques réels, c’est-à-dire la mise en œuvre de fonctions de régulation et gestion technique performantes.

Cette approche globale de la performance énergétique des bâtiments et de ses composantes est décrite dans la méthode d’évaluation internationale développée par les organismes de normalisations européens pour faciliter l’application de la Directive Performance Energétique des Bâtiments : c’est la série de normes « PEB » regroupée derrière la norme chapeau EN ISO 52000-1 :2017. Concrètement, cette série de norme constitue une méthode de calcul ayant vocation à être utilisée dans les réglementations nationales. Les normes de cette série sont progressivement adoptées à l’international ce qui démontre le très large consensus sur la pertinence de ces référentiels au niveau mondial et le rôle moteur des européens qui défendent cet avantage concurrentiel. C’est le cas de la norme principale de l’industrie pour décrire la contribution des BACS à la performance énergétique des bâtiments qui vient d’être publiée en France (Mars 2022) sous la nouvelle référence NF EN ISO 52120-1. Cette récente publication traduit à la fois une reconnaissance internationale du rôle des BACS mais également une validation des principaux éléments de la norme européenne qui faisait fois jusqu’alors et qui sert de référentiel central pour de nombreux dispositifs réglementaires (Décrets BACS, Crédits d’Impôts) et de certification (CEE, HQE, etc.).

Un des grands défis pour les années à venir sera de déployer pleinement cette approche dans le résidentiel en parvenant à une prise en compte satisfaisante des BACS dans les dispositifs réglementaires en forte évolution. C’est d’abord le Diagnostic Performance Energétique, sa méthode de calcul dite 3CL et les recommandations associées qui devront adopter une approche systémique du rôle des BACS. Ensuite, cette approche renforcera la massification d’opérations standardisées donnant droit à des Certificats d’Economies d’Energie, en particulier dans le cadre des opérations de rénovations globales. Pour finir, un des grands chantiers réglementaires d’avenir et la révision de la « RT Globale » pour les rénovations lourdes.

Enfin, la demande pour des BACS performants va également se renforcer par la mise en œuvre progressive des Décrets BACS et Tertiaire à court et moyen terme, ainsi que sur la future révision de la DPEB qui devrait encore renforcer le rôle central des BACS pour l’atteinte des objectifs de réduction de la consommation énergétique et de neutralité carbone.

Sur cette base de fondamentaux, les industriels de la régulation et GTB sont convaincus que la dynamique actuelle va s’amplifier et invitent pour cela l’ensemble des acteurs à rejoindre le Syndicat ACR (industriels) et les Associations BACnet France et KNX France (filière) pour contribuer collectivement aux succès à venir.

Pour finir, les membres du Syndicat ACR sont pleinement mobilisés et contribueront à l’optimisation des nouveaux usages de l’énergie suivants qui garantissent de « consommer mieux » grâce aux fonctionnalités des BACS performants :

- La production d’énergie sur site

- Les bornes rechargeables de véhicules électriques

- L’effacement des points de charge, en particulier grâce au délestage et relestage